Monobank – сучасний український необанк, що вже майже сім років обслуговує мільйони клієнтів із допомогою мобільного застосунку без традиційних фізичних мереж філій. Однією з послуг, доступних для активних користувачів необанку, є можливість користування кредитними коштами в межах кредитного ліміту. Пропонуємо розглянути, що являє собою кредитний ліміт від Monobank та як ним правильно користуватися.

Тема кредитних продуктів очікувано викликає в користувачів банків багато питань, адже не завжди зрозуміло, як ними скористатися безпечно, і не потонути в боргах. Перш ніж експериментувати з такими продуктами, необхідно детально вивчити питання. Наприклад, на сайті https://simplex.in.ua/uk/kredytnyi-limit-monobank/ дуже детально описується тема кредитних лімітів від Monobank та чинників, що впливають на їхній розрахунок. Отже, давайте розглянемо, що це таке та як воно працює.

Що таке кредитний ліміт

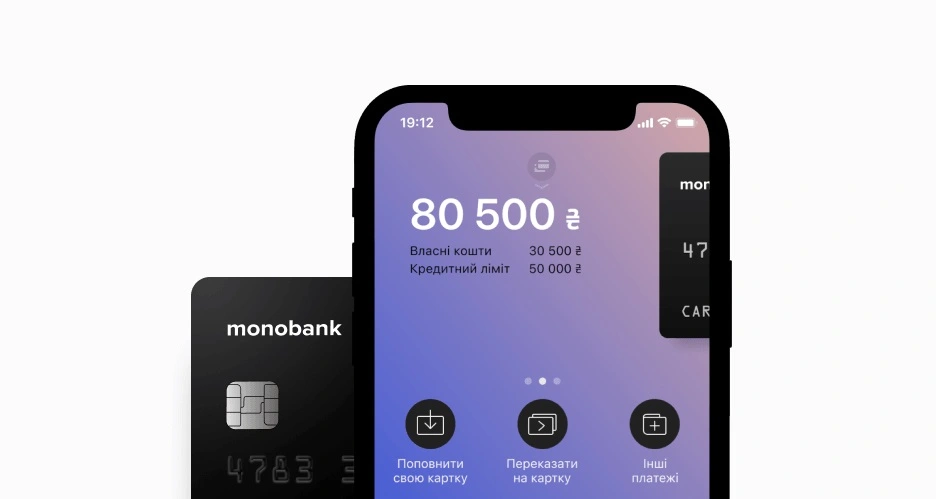

Кредитний ліміт – це визначена банком сума, що надається клієнту в позику на певний термін. Як і у випадку з іншими кредитними продуктами, цю суму необхідно вчасно повернути банку. В Monobank кредитний ліміт на будь-які потреби надається користувачам із самого старту. Залежно від вказаних під час реєстрації в застосунку персональних даних, що стосуються доходів, необанк встановлює ліміт у певному діапазоні – від 0 до 75 000 грн. Користувач може одразу обрати бажану суму кредиту та очікувати схвалення від банку для отримання кредитних коштів після активації картки. Надалі установа може змінювати суму кредитного ліміту з огляду на активність використання картки. Чим краща репутація користувача – тобто його кредитний рейтинг, тим більше шансів, що йому вдасться підвищити суму кредиту. Варто зазначити, що максимальна сума кредиту за карткою становить 100 000 грн. Чинні клієнти банку можуть підключати або змінювати ліміт у розділі «Кредити».

Кредитний ліміт – це визначена банком сума, що надається клієнту в позику на певний термін. Як і у випадку з іншими кредитними продуктами, цю суму необхідно вчасно повернути банку. В Monobank кредитний ліміт на будь-які потреби надається користувачам із самого старту. Залежно від вказаних під час реєстрації в застосунку персональних даних, що стосуються доходів, необанк встановлює ліміт у певному діапазоні – від 0 до 75 000 грн. Користувач може одразу обрати бажану суму кредиту та очікувати схвалення від банку для отримання кредитних коштів після активації картки. Надалі установа може змінювати суму кредитного ліміту з огляду на активність використання картки. Чим краща репутація користувача – тобто його кредитний рейтинг, тим більше шансів, що йому вдасться підвищити суму кредиту. Варто зазначити, що максимальна сума кредиту за карткою становить 100 000 грн. Чинні клієнти банку можуть підключати або змінювати ліміт у розділі «Кредити».

Використовувати кредитний ліміт можливо для будь-яких цілей: оплачування покупок офлайн або онлайн, сплати комунальних платежів, поповнення мобільних та інших рахунків, виконання грошових переказів та видачі готівки в банкоматах.

Умови кредитного ліміту

У Monobank умови надання кредитного ліміту залежать насамперед від типу картки: чорна, platinum або IRON BANK. Саме тип картки визначає тривалість безвідсоткового періоду (до 62 днів для чорної та platinum карток і 31 день (1 місяць) для картки IRON BANK), розмір базової, збільшеної та річної відсоткової ставки, обсяг комісії за зняття готівки тощо. Так, наприклад, є градація на зняття готівки, що перевищує залишок власних коштів – 4% від суми для чорної картки, 3,5% для platinum та 3% для «залізної». Чорна картка є безкоштовною в обслуговуванні, але з нею користувачі матимуть найвищі відсоткові ставки. Водночас обслуговування рахунку з карткою IRON є найдорожчим, проте вона надає не лише нижчі відсотки, але й додаткові VIP бонуси. Варто згадати, що в Mono також діє кешбек не лише на власні, але й на кредитні кошти.

У Monobank умови надання кредитного ліміту залежать насамперед від типу картки: чорна, platinum або IRON BANK. Саме тип картки визначає тривалість безвідсоткового періоду (до 62 днів для чорної та platinum карток і 31 день (1 місяць) для картки IRON BANK), розмір базової, збільшеної та річної відсоткової ставки, обсяг комісії за зняття готівки тощо. Так, наприклад, є градація на зняття готівки, що перевищує залишок власних коштів – 4% від суми для чорної картки, 3,5% для platinum та 3% для «залізної». Чорна картка є безкоштовною в обслуговуванні, але з нею користувачі матимуть найвищі відсоткові ставки. Водночас обслуговування рахунку з карткою IRON є найдорожчим, проте вона надає не лише нижчі відсотки, але й додаткові VIP бонуси. Варто згадати, що в Mono також діє кешбек не лише на власні, але й на кредитні кошти.

Як розраховується кредитний ліміт

Основним чинником, що впливає на розмір кредитного ліміту, є кредитний рейтинг користувача. Monobank враховує фінансову історію клієнта не лише в межах свого сервісу, але й в інших банках та мікрофінансових установах. Наявність боргів та прострочень негативно вплинуть на можливість отримати кредитний ліміт та збільшити його суму. До того ж необанк зважає на кількість активних кредитних договорів, пов’язаних із конкретним користувачем: чим їх менше, тим вища ймовірність успіху. На рішення про призначення кредитного ліміту впливає загальна активність банківських рахунків та джерела доходу користувача. Навіть якщо вони не є офіційними, не варто їх приховувати.

Банк також має оцінювати платоспроможність та загальне фінансове становище клієнта, щоб розуміти, чи зможе він погасити борг. Продемонструвати свою фінансову спроможність та грамотність можливо, наприклад, використовуючи свою карту для розрахунків за кордоном. Банківські алгоритми також беруть до уваги, чи користується людина платними банківськими послугами. Якщо в майбутньому користувач хотів би скористатися кредитним лімітом, не варто самостійно знижувати або анульовувати його на період, коли він не потрібен, бо такий крок демонструє незацікавленість клієнта в кредитних коштах та ускладнює підвищення суми ліміту в майбутньому. І нарешті, у разі відсутності кредитної історії краще не намагатися просити одразу великі суми кредиту, оскільки це викличе в банку зайві підозри.

Банк також має оцінювати платоспроможність та загальне фінансове становище клієнта, щоб розуміти, чи зможе він погасити борг. Продемонструвати свою фінансову спроможність та грамотність можливо, наприклад, використовуючи свою карту для розрахунків за кордоном. Банківські алгоритми також беруть до уваги, чи користується людина платними банківськими послугами. Якщо в майбутньому користувач хотів би скористатися кредитним лімітом, не варто самостійно знижувати або анульовувати його на період, коли він не потрібен, бо такий крок демонструє незацікавленість клієнта в кредитних коштах та ускладнює підвищення суми ліміту в майбутньому. І нарешті, у разі відсутності кредитної історії краще не намагатися просити одразу великі суми кредиту, оскільки це викличе в банку зайві підозри.